韓國內容振興院(KOCCA)2018 年網路漫畫海外發展研究報告認為,未來數位漫畫市場將發展快速,反觀占總漫畫市場 80.0%的紙本漫畫市場則將持續低迷;因此,傳統紙本漫畫三大系統的日本、美國及法國的漫畫大國地位雖然仍將持續,但將有所下滑,相對地,隨著數位漫畫平臺的崛起,中國、印度等網路漫畫將逐漸脫穎而出。韓國網路漫畫市場近年的高速成長趨勢也受到關注;網路漫畫(K- WEBTOON)甚至被韓國視為有機會成為繼韓劇(K-Drama)、韓國流行音樂(K-POP)之後,下一個讓韓國文化邁向海外的韓流產業。

網路漫畫除了在其國內市場受到歡迎之外,近年韓國網路漫畫輸出海外也呈現成長趨勢,包括亞洲、北美、歐洲等市場的銷售額有逐年增加,其中主要輸出目的國還包括傳統動漫大國的日本,日本一向被視為外國漫畫作品進入門檻較高的市場,因此韓國網路漫畫的成就格外引人矚目。有鑑於韓國網路漫畫及網漫改編影視作品在海外市場受到歡迎,韓國如何產出精彩的網路漫畫內容,其模式值得探究。我國近年積極推動原創漫畫內容產製能量增加,且希望推動內容跨域改編為其他內容產品(如影視),以及期望未來產製能量增加後積極走向海外市場,以盡可能擴大延伸原創漫畫的價值鏈。韓國網路漫畫的崛起歷程,儘管是由具備大型資本的入口網站業者所推動,與我國產業生態有所不同,但是其對於網路漫畫內容之數量和質量的產製及管理模式,以及網路漫畫跨域改編的做法,仍可能有值得我國參考之處。本專題希望藉由上述研究項目的彙整分析,以供產業界及推動機構作為參考。本專題將針對網路漫畫內容產製概況、網漫跨域改編為影視作品之趨勢、以内容為中心的商業模式、網路漫畫內容產製之產業模式、主要廠商對內容投資之市場競合趨勢等部分進行探討。

一、韓國漫畫產業概況

目前韓國的網路漫畫製作及發行業務相關部門,2018 年廠商家數約 114 家,從業人數約 923 人,整體營收約 2,657 億韓元(約新

臺幣 66.9 億元);不論是廠商家數、從業人數、營收規模,均低於傳統漫畫出版行業部門。不過雖然如此,近幾年網路漫畫部門的作品產出數量、銷售額表現、人氣網路漫畫跨域改編情況則日益成 長,產業規模已日漸擴大。尤其是網路漫畫產業下游的平臺業者, 雖然廠商家數遠低於傳統漫畫的批發零售行業,但是平均每廠商營收規模皆大於傳統漫畫批發零售部門許多,其中也包括大型網路業者所經營的網路漫畫平臺。

二、韓國網路漫畫內容產製概況

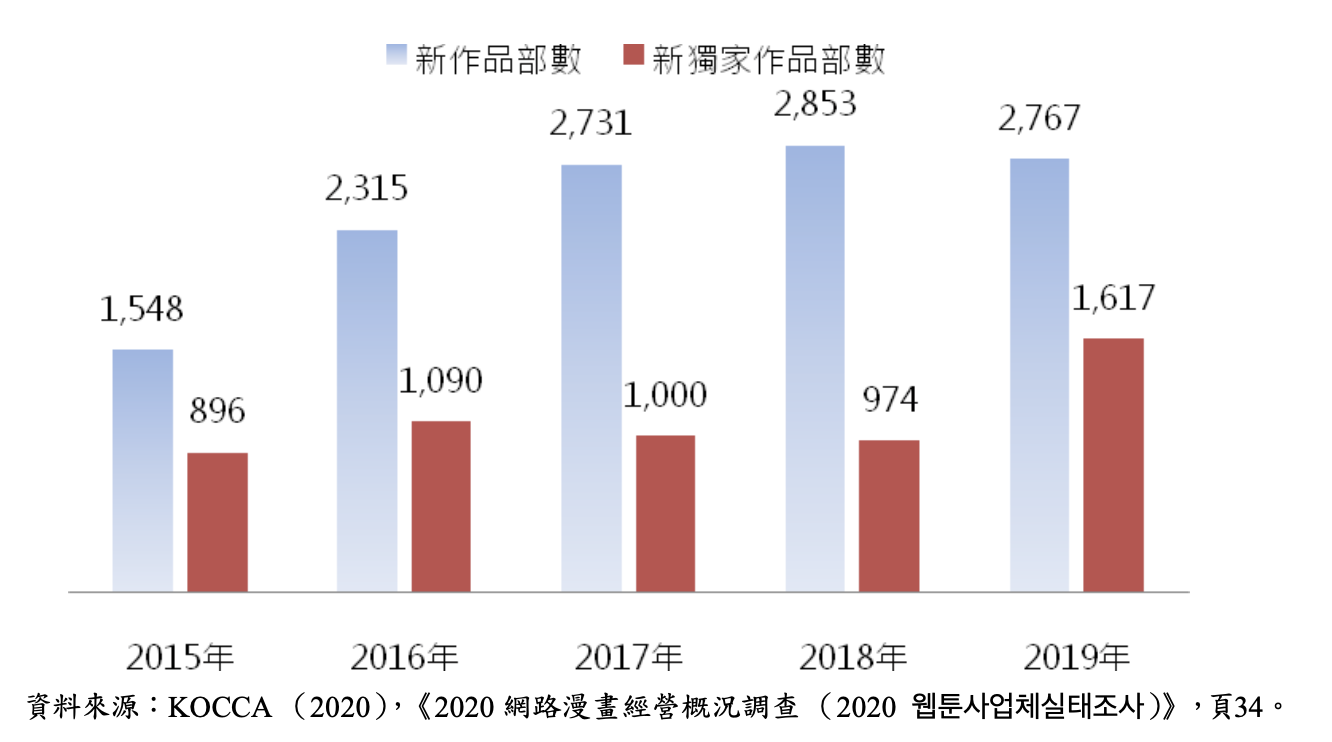

依 KOCCA 的調查統計,2019 年韓國網路漫畫平臺上架的新作品總數為 2,767 部,較 2018 年 2,853 部減少了 86 部或 3.0%;近五年的網路漫畫新作品數,自 2015 年的 1,548 部快速增加至 2017 年的2,731 部之後,略呈穩定化情況。不過,網路漫畫平臺上架的新獨家漫畫作品部數發展趨勢則有所不同;新獨家漫畫作品數自 2015 年的896 部成長至 2016 年的 1,090 部之後,後續兩年大約維持在 1,000 部左右的水準,2019 年則大幅躍升至 1,617 部,較 2018 年增加 643 部或 66.0%,顯示出韓國整體網路漫畫平臺業者對於經營新獨家漫畫作品的態度轉趨積極,各網路漫畫平臺期待透過開拓獨家作品數量來保有內容競爭力。

圖捌-18、韓國網路漫畫平臺上架作品數量概況

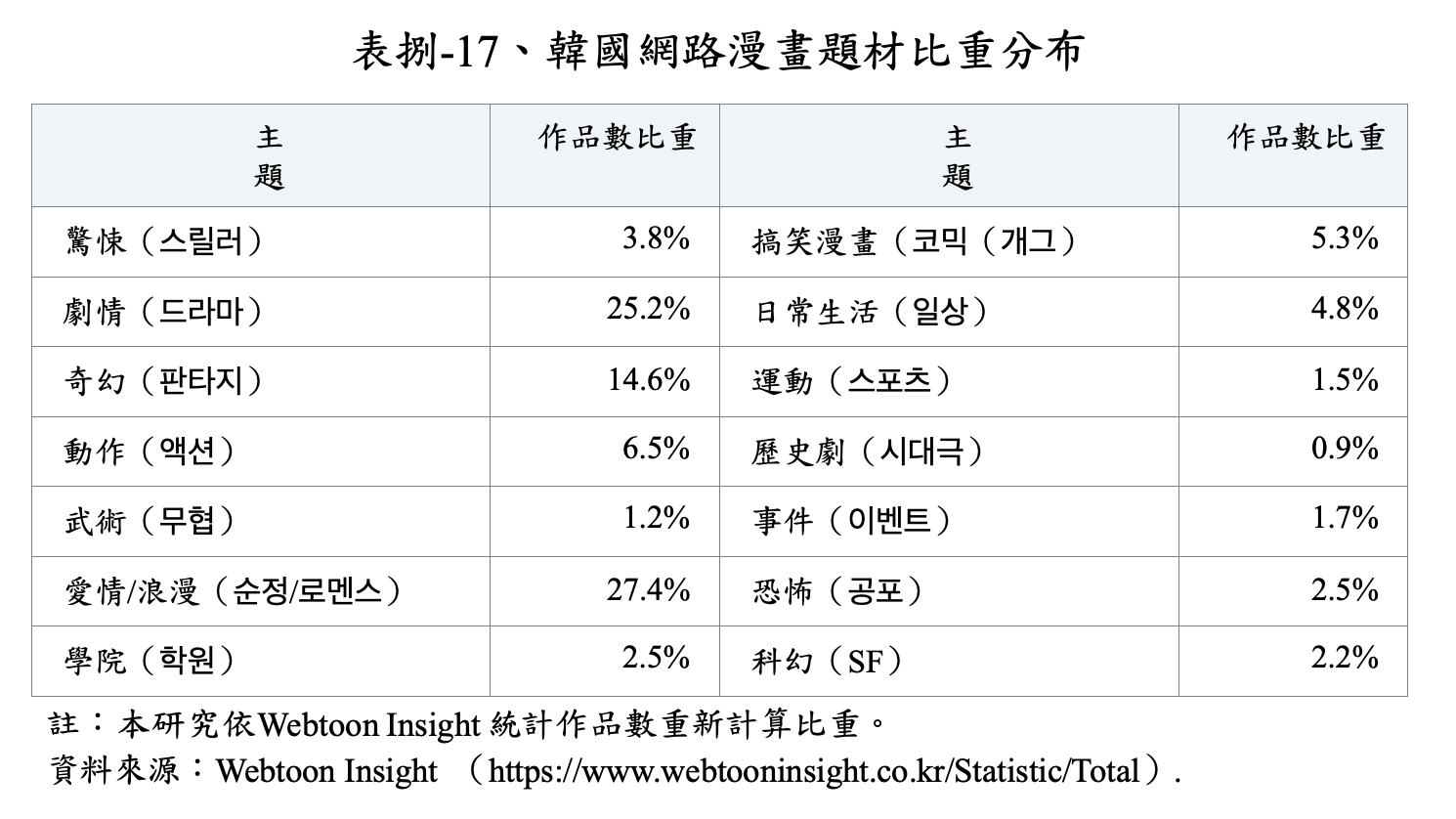

韓國網路漫畫創作的常見故事題材,依據韓國 Webtoon Insight 針對韓國各主要網路漫畫平臺上架作品進行調查統計,截至 2021 年 2 月查詢統計結果,共計 40,186 部漫畫作品上架,依主題領域來區分,愛情/浪漫(27.4%)、劇情(25.2%)及奇幻(14.6%)占比最大,遠高於其他類型,其原因除了這些題材屬於網路漫畫讀者喜愛的類型之外, 通常也與這些題材類型符合影視及遊戲作品內容改編需求有關,網路漫畫內容版權(IP)本身若擁有一定粉絲愛好者,內容經過跨域改編後,也容易吸引潛在粉絲群的關注。

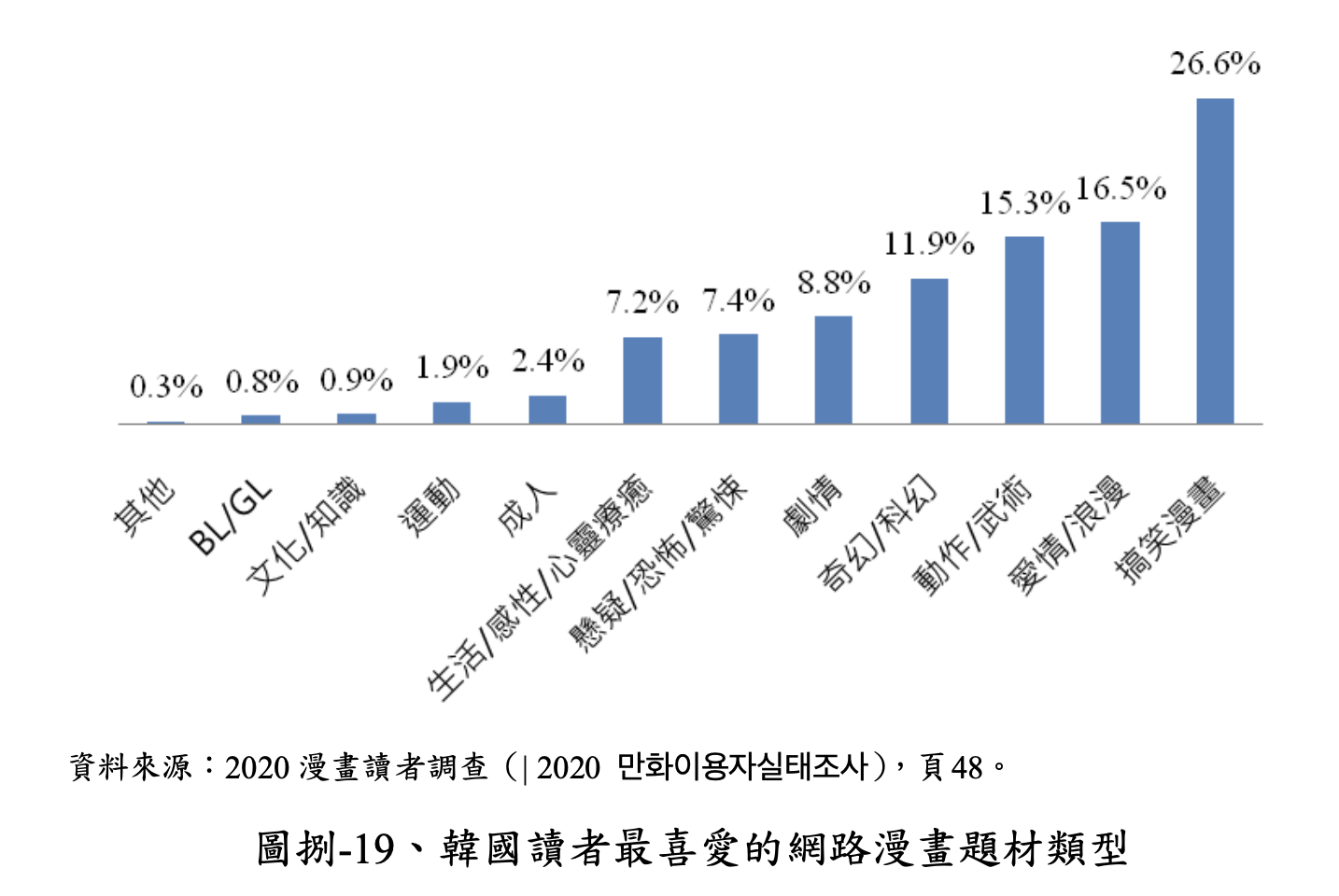

例如,KOCCA 所做的漫畫讀者調查,最受韓國讀者喜愛的網路漫畫題材類型中,前述作品數占比最多的愛情/浪漫、奇幻/科幻都屬於最受讀者喜愛的前幾名,分別有 16.5%、11.9%的讀者表示最喜愛該類型。不過,獲最多讀者表示最喜愛的題材為詼諧性的搞笑漫畫(26.6%),以及排名第三高的動作/武俠(15.3%),其平臺上架作品數卻僅分別佔 5.3%、7.7%,與讀者喜愛題材的偏好分布情況有所落差; 相反地,平臺上架作品數量佔比最多的劇情題材(25.2%),則並非獲最多讀者表示最喜愛者,在最受讀者喜愛的排名中,僅排名第五(8.8% 受訪者表示最喜愛該類型),上述情況即反映了前文所提到的情況,網路漫畫平臺所開發上架的漫畫題材類型,不完全是為了滿足漫畫讀者的閱讀偏好,而也有進一步將網路漫畫 IP 改編為影視及遊戲內容的需求考量。

三、韓國網漫相關跨域改編之趨勢

韓國網路漫畫相關跨域改編,除了其他原創內容改編為網路漫畫之外,更多的實際產業操作案例是人氣網路漫畫跨域改編為其他內容產品,尤其是網路漫畫改編成為影視作品最為常見,甚至網路漫畫(K-Webtoon)被視為是新一波的韓流輸出代表性模式。前者例如 Kakao Page 將網路小說《我獨自升級》(나혼자만레벨업)改編為同名網路漫畫,並在國內外創下億級以上的瀏覽量及銷售額;而後者的網路漫畫改編為影視內容,已成為近年韓流最受矚目的現象,而且相關電影和電視劇也不斷創造出高票房和收視率紀錄,成功驗證了一源多用(OSMU)的商業模式,並吸引鉅額資金不斷湧入投資,相關影劇的製作成本也不斷提升。

電影方面,例如賣座電影 2013 年《偉大的隱藏者》(은밀하게위대하게)、2015 年《萬惡新世界》(내부자들)、2016 年《所以我和黑粉結婚了》(그래서나는안티팬과결혼했다)、2017 年《閉上眼睛》(눈을감다)、2017 年《鋼鐵雨》(강철비),以及最為知名、由漫畫家周浩旻(주호민)的網漫作品改編為同名電影的《與神同行》(신과함께),均是從網路漫畫改編成賣座電影的成功案例。

電視劇方面,韓國網路漫畫改編成電視劇作品的趨勢發展,主要關鍵期是在 2014 年《未生》(미생)於韓國 tvN 播映,獲得高收視率的成功商業驗證之後,開始掀起網路漫畫改編電視劇的熱潮,後來多部改編作品也確實在韓國國內及海外市場締造收視佳績。近年相關改編作品案例如韓國tvN 播映的 2016 年《Cheese in the Trap》(奶酪陷阱)及《孤單又燦爛的神-鬼怪》(쓸쓸하고찬란하神-도깨비)、2018年《金秘書為何那樣》(김비서가왜그럴까)、2019 年《德魯納酒店》( 호텔델루나 ), 2019 年韓國 OCN 播映的《他人即地獄》( 타인은지옥이다), 2019 年韓國 KBS 2TV 播映的《綠豆傳》(조선로코- 녹두전),以及韓國 JTBC 播映的 2018 年《我的 ID 是江南美人》(내아이디는강남미인)及 2020 年熱播的《梨泰院 Class》(이태원클라쓰)。上述這些影視化的網路漫畫,後來也常因改編影視作品受到市場歡迎後,也回過頭來帶動另一波網路漫畫原作的閱讀人氣。

附表依 Naver Webtoon、Daum Webtoon 兩大網路漫畫平臺,盤點其人氣網漫作品改編、播映的影視作品情形,從改編數量的歷年情況可以看出,自 2005 年以來漫改影視作品的播映數逐漸成長,至 2021 年達到高峰,盤點Naver Webtoon 和Daum Webtoon 兩大平臺目前已播映及計劃播映的影視作品數量,已大幅超越歷年情況,顯示網路漫畫改編成影視作品的熱潮正盛。另外,專業網路漫畫平臺 Kakao Page 也計劃在 2021 年至 2023 年間將 65 部卡通漫畫作品改編成電視劇。178 隨著網路漫畫改編為電視劇的商業模式獲得成功驗證,並且創造龐大商業利益之後,網路漫畫改編電視劇的製作成本也呈現了日益增加的趨勢。2020 年12 月於Netflix 首次播映的《甜蜜的家》(스위트홈),是改編自 Webtoon 上連載的同名人氣漫畫,影視製作成本高達一集30 億韓元(約新臺幣 7,500 萬元),共 16 集的劇情的總成本約 480 億韓元(約新臺幣 12.1 億元),刷新了韓國戲劇史上單集成本的紀錄。

由於網路漫畫的連載性質,再加上主題多元,適合讀者對象包含各年齡族群,帶有接近「連續劇」的性質,因此很容易將它們想像成一種戲劇。而且網路漫畫的虛幻和想像力通常是其受到讀者歡迎的主要原因,過去要將奇幻題材內容改編為戲劇時,通常較難透過真人演出來表達,若要製作實際場景,也存在成本效益難以符合的課題;然而,隨著影視製作技術的進步,特殊效果(CP)和特殊攝影等數位技術的發展,加上日益提高的影視製作成本預算,使得影視內容在表現網路漫畫原作的想像力內容方面,完成度可以更加提高,可以真實地再現網路漫畫所描繪的想像世界,給予觀眾更加豐富的觀影感受。當然,人氣網路漫畫改編影視作品之後,並非保證一定能夠獲得成功; 部分案例如 2020 年 3 月於韓國KBS 2TV 播出的《快過來》(어서와),以及 2020 年 5 月於韓國 MBC 播出的《一起吃晚餐嗎? 》(저녁같이드실래요?),都是由網路漫畫改編的戲劇,但後來收視情況並不佳。不過就整體而言,若能在網路漫畫作品獲得及累積高人氣, 則對於作品改編成影視作品而言,成功的機會相對就會更大。

四、以内容為中心的商業模式

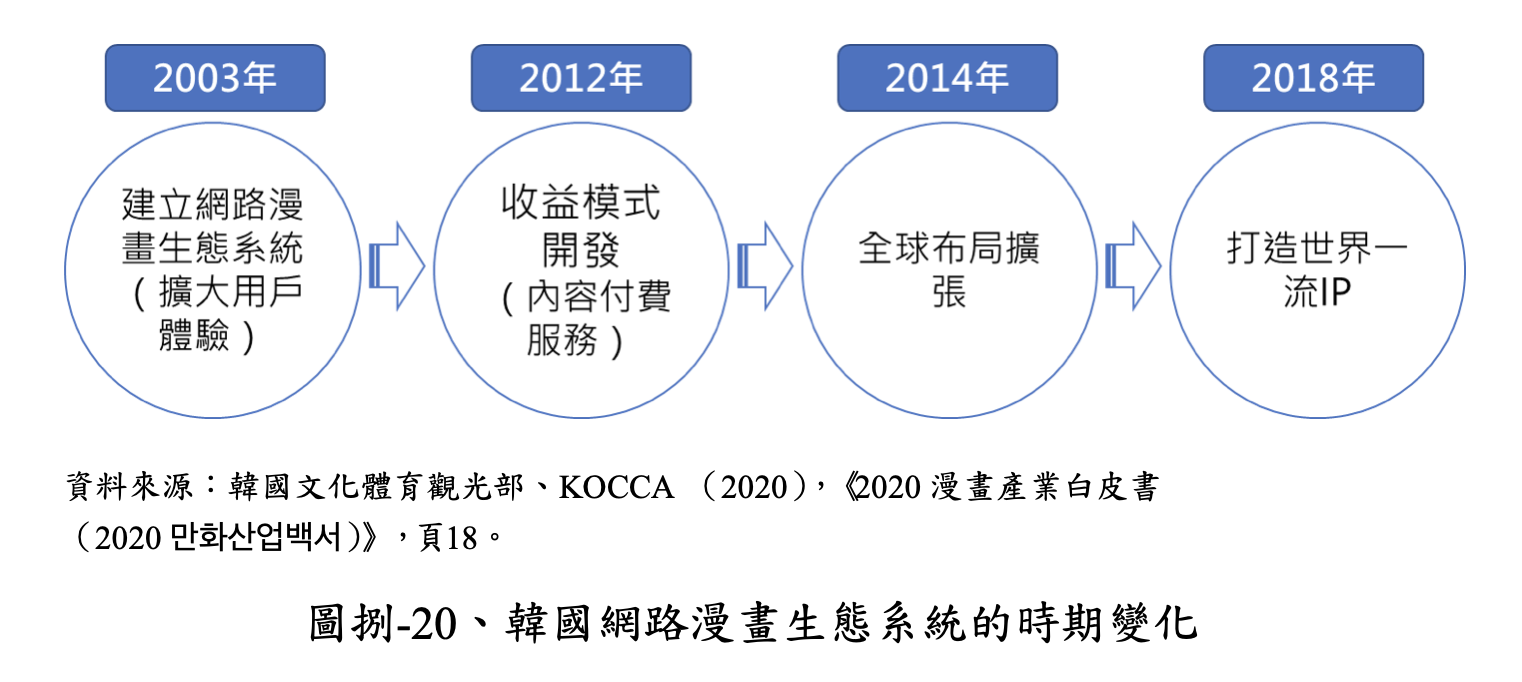

韓國網路漫畫從網路漫畫作品開始萌芽及培養閱讀人口,到後來成功進行產值化、產業化以及海外輸出,共歷經了十餘年的崛起發展過程。KOCCA 將其發展歷程區分為四個階段:

(1)2003~2011 年為建構網路漫畫生態圈時期,此時期的重點在於培養及擴大國內網路漫畫閱讀人口;(2)2012 年開始出現平臺業者提供付費閱讀服務的商業模式,正式邁入產值化階段,包括 2012 年大型入口網站經營的網路漫畫(如 Naver Webtoon、Daum Webtoon) 開始採取「付費搶先看或付費看完整版」的模式,以及 2013 年則出現經營付費閱讀網路漫畫(成年內容導向)的專門平臺Lezhin Comics, 隨著付費閱讀服務模式建立並成功商業驗證之後,韓國網路漫畫平臺依靠讀者付費閱讀收入及廣告收入等B2C 及B2B 兩大獲利模式,使得整體市場規模呈現迅速成長;(3)2014 年韓國網路漫畫開始向海外市場輸出擴散;(4)歷經四年後,2018 年已產出世界級的知名網路漫畫IP。

承上,韓國網路漫畫的成功可歸納為幾項因素,包括大型入口網站花費十幾年培養網漫閱讀人口、(搶先看)付費閱讀模式逐漸成熟、網路漫畫平臺多元化、網漫改編影視作品受到歡迎等等。上述產業成功因素的關鍵核心則在於韓國網路漫畫的內容;風格多元且精彩的內容產製,帶動了周邊產業活動以及內容跨域之影視產業的蓬勃發展, 並逐漸形成網漫IP 產業化模式。

成功的代表案例,如前述的 2017 年上映的電影《與神同行:罪與罰》(신과함께: 죄와벌),以及 2018 年上映的續集《與神同行:最終審判》(신과함께: 인과연),為改編自周浩旻(주호민)的同名網路漫畫,由於該部漫畫具有大量粉絲讀者,因此在改編製作成電影後引起大眾的極大興趣,觀影人次分別達到 1,441 萬和 1,227 萬,分別創下韓國電影史上票房排名第 2 及第 14,全球票房達 1.1 億美元以上,確立了原創漫畫改編為電影的成功典範。

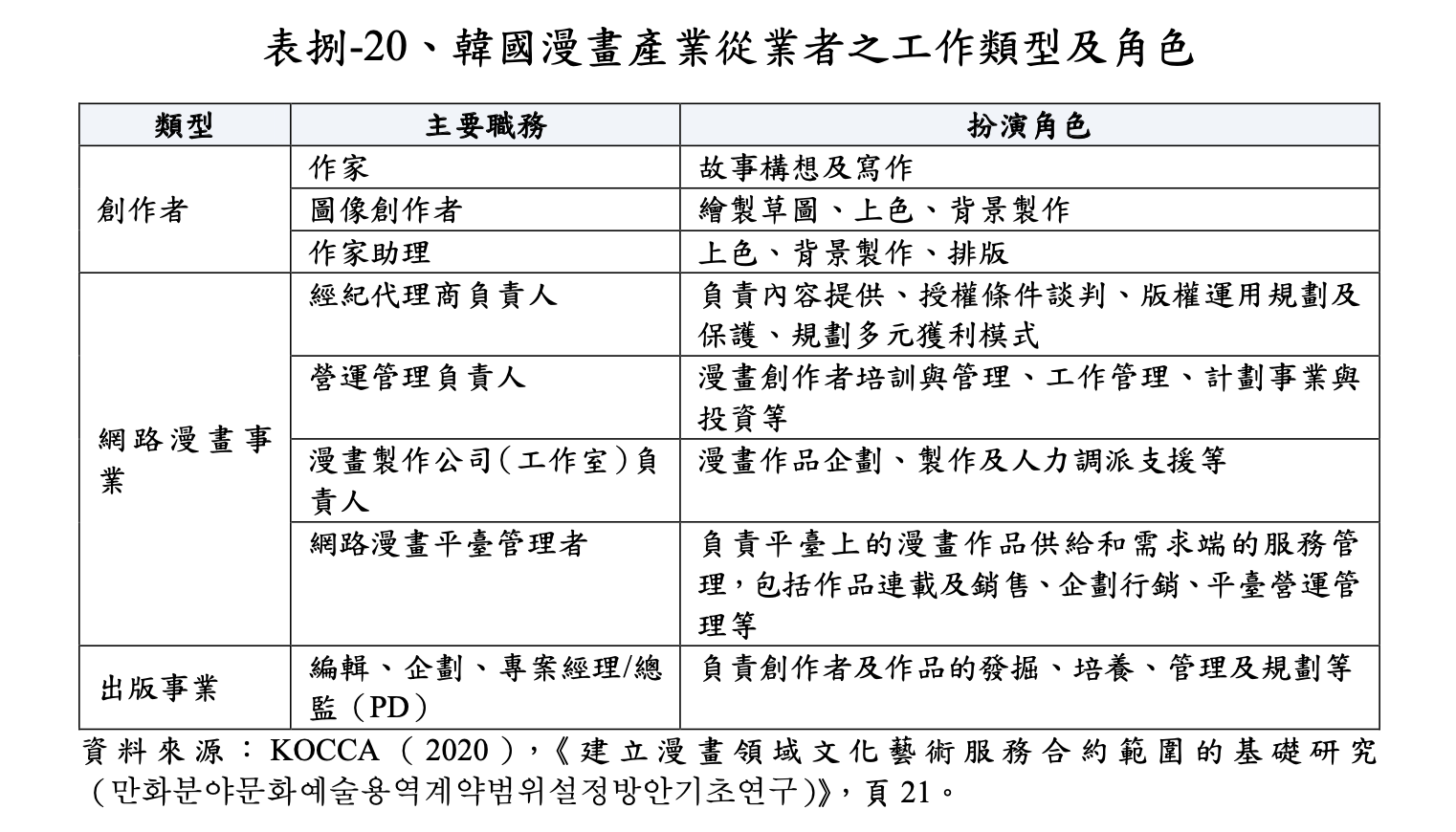

由於韓國網漫閱讀人口持續增加,市場規模不斷擴大,再加上網路漫畫跨域改編成其他內容產業獲得成功商業驗證,吸引了更多元的網路漫畫閱讀平臺加入市場經營。網路漫畫閱讀平臺數量的增加,也帶動了對於優質網路漫畫內容的上架需求和競爭。為了確保創作者的作品產出數量和質量的穩定性,以創作者為核心而衍生出許多網路漫畫產製相關從業者,包括網路漫畫製作公司、網路漫畫工作室、內建編輯部門的代理商和經紀公司等。

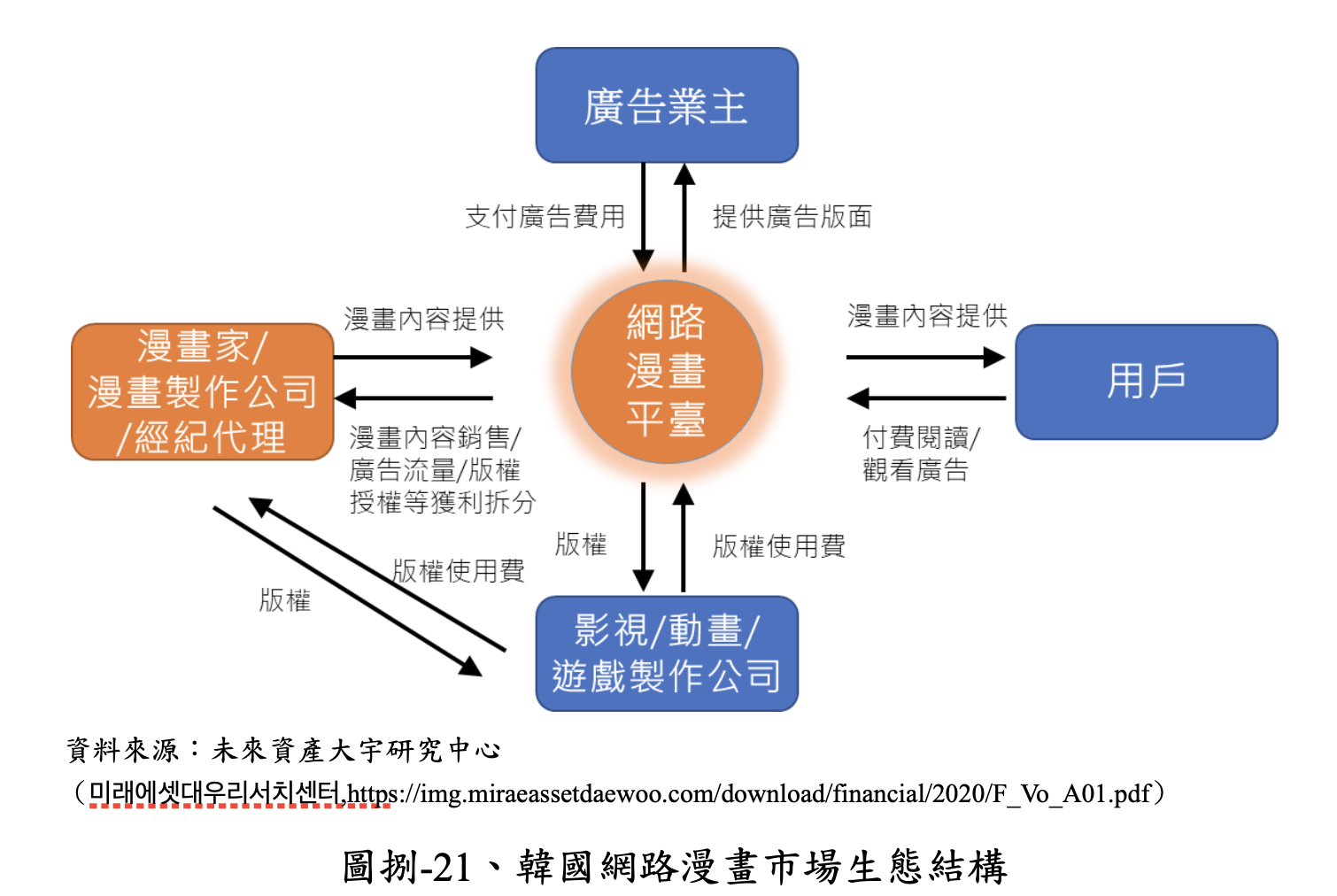

由於網路漫畫內容 IP 的「變現」模式,主要包含網路漫畫付費閱讀、瀏覽流量廣告收入、網路漫畫內容 IP 授權收入、網路漫畫開發周邊商品收入等等,這些模式要能成功運作的關鍵前提,是網路漫畫本身必須成為具有夠多讀者粉絲的人氣作品,因此扮演作品曝光的重要媒介─網路漫畫平臺即扮演整體產業生態圈中的核心角色。漫畫家可以選擇直接與平臺合作,或者透過簽約的漫畫製作公司或經紀代理公司,將漫畫作品提供給網漫平臺連載作品。網路漫畫平臺藉由上述內容變現模式,分別向讀者用戶、廣告業主、影視/動畫/遊戲製作公司等收取相關費用,接著再依據與漫畫家或經紀代理公司約定的利潤拆分比例,將相關獲利分潤給漫畫家及經紀代理業者。

依據 KOCCA《2020 網路漫畫經營概況調查》,2019 年韓國網路漫畫產業依法登記的從業廠商家數總計約 248 家,其中包括 31 家網路漫畫平臺業者、217 家網路漫畫經紀/代理公司(包括企劃社和製作公司)。整體營收表現方面,2019 年推估韓國網路漫畫營業額達到 6,400 億韓元(約新臺幣 161.7 億元),較 2018 年的 4,663 億韓元(約新臺幣117.8 億元)成長約37.3%。網路漫畫平臺的總銷售額約為 3,874 億韓元(約新臺幣 97.5 億元),較 2018 年約 2,615 億韓元(約新臺幣 65.8 億元)成長約 48.0%。

依 KOCCA 的產業調查,韓國整體網路漫畫產業營收來源中,以於韓國境內提供付費內容之銷售收入為最大宗(佔 69.0%),其次則是海外內容銷售收入,其餘包括廣告收入、出版品銷售收入、版權授權收入等營收佔比均低 5%,重要性不如前兩者。同時,不論是網路漫畫經紀/代理公司(包括企劃社和製作公司)或網路漫畫平臺業者, 營收來源結構均與上述整體產業情況相似。此反映了付費閱讀內容的商業模式已逐漸成熟,產業從業者得以藉由提供付費內容來創造主流營收。

五、韓國網路漫畫內容產製之產業模式

- 網路漫畫產製相關的產業鏈活動

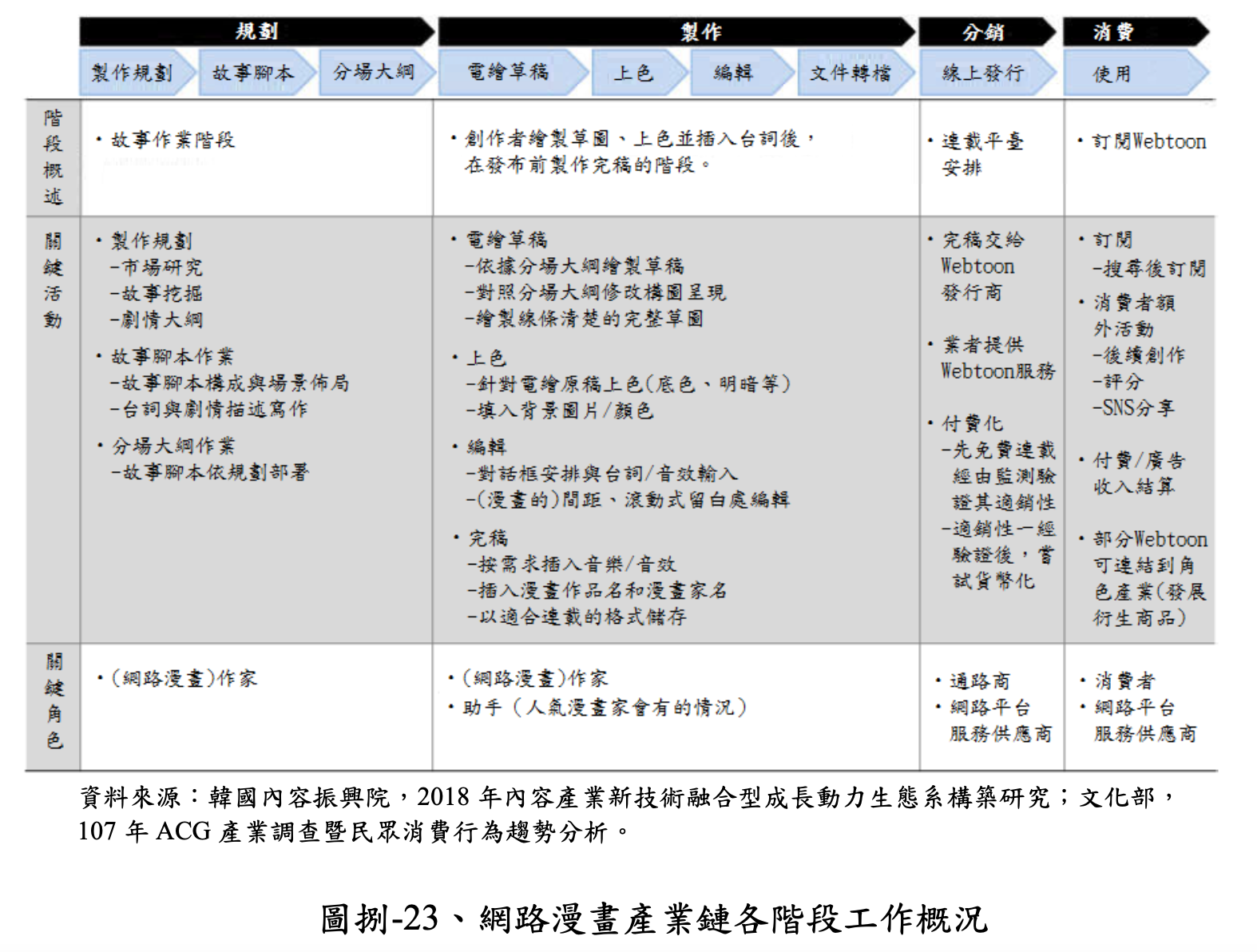

韓國網路漫畫產業鏈大致可分為規劃、製作、行銷/發行、銷售/通路等四個階段。而產製流程主要包含上述的規劃、製作等兩個階段。在內容規劃階段,會有負責規劃故事方向的企劃人擔任核心,邀集作畫、故事編劇等一起投入製作漫畫故事腳本、撰寫分鏡大綱等工作。在製作階段,基於韓國發展的網路漫畫是全彩漫畫,漫畫創作者針對故事腳本使用電腦、觸控筆繪製草圖、上色並安排好漫畫中人物的對話框預留空白處,再根據漫畫實際需求添加背景音樂或音效。

韓國網路漫畫市場的主要參與者,漫畫創作者是產業中最重要的組成,而圍繞著漫畫創作者而展開的產業經營者,則包括漫畫製作公司(含工作室)、網路漫畫工作室,以及隨著創作者和作品數量越來 越多而出現的經紀代理業者、網路漫畫平臺業者,相關業者也會內建編輯部門。這些產製相關業者主要介於創作者及網路平臺商之間,提供兩者之間協調及管理服務,協助平臺商確保網路漫畫產製的數量及品質。此外,部分網路漫畫閱讀平臺也會自行企劃開發網路漫畫作品, 再協調內部或外部漫畫家,甚至是外包東南亞國家參與網漫內容創作。例如以提供武俠網路漫畫為主題的專業平臺 Mr. Blue,在網路漫畫產製模式上,即採取上述類似的模式;

⬥自製網路漫畫模式:由國內作家先進行編劇、分鏡後,再轉交由印尼分公司完成後製作業。2018 年 Mrblue 在印尼開設工作室加強產能。截至目前為止,Mrblue 已自製約 10 種類型的網路漫畫。這類型的網路漫畫版權亦屬於公司。

⬥外包製作網路漫畫模式:Mrblue 支付漫畫家稿費以取得網路漫畫。該合約針對漫畫作品而非漫畫家,主要在獲取該作品三年內海內外的經銷及衍生產品的權利,通常為期三年。漫畫家可自由在其他平臺投稿不同稿件。

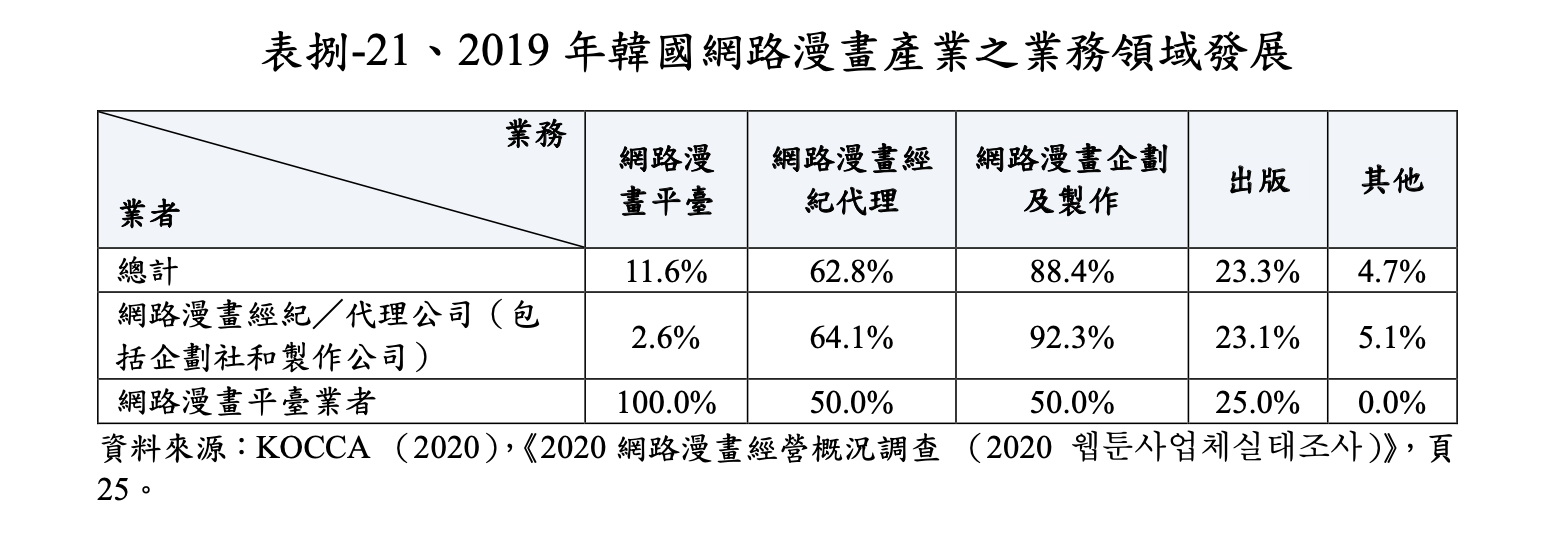

由於付費閱讀內容的商業模式已逐漸成熟,再加上網路漫畫內容一源多用(OSMU)的跨域衍生應用獲得成功驗證,網路漫畫開始被視為具備極大價值潛力的內容IP,因此近年不論是經紀代理或網路漫畫平臺業者,都已積極建立自己的漫畫製作團隊或成立製作工作室來擴大在內容領域的競爭優勢,並確保銷售表現能夠持續成長。根據KOCCA 的產業調查,韓國整體網路漫畫產業的從業者,最多投入發展的業務領域為網路漫畫企劃及製作(佔 88.4%),網路漫畫經紀/代理公司(包括企劃社和製作公司)中,有九成以上(92.3%)的受訪業者表示有投入此一業務領域,網路漫畫平臺業者中也有一半(50.0%) 受訪業者表示有投入網路漫畫企劃及製作業務。

- 漫畫創作者與網路漫畫產業鏈的關係

漫畫家主要從事自由型態的創作工作,並與漫畫產業鏈相關市場從業者(包括經紀代理、網路漫畫平臺、出版社等)簽訂合作合約, 以連載化或完整單集的方式發表或出版自己的作品。漫畫家個人主要負責產製作品,稿費則是其主要收入來源;依 KOCCA 的《2020 年網路漫畫家調查》,稿費收入占漫畫家 2019 年收入比重約 59.5%。179過去在網路漫畫付費閱讀的商業模式尚未成熟之前,即便是 2014 年紅極一時的網漫改編電視劇集《未生》,該作者當時仍認為創作者尚難以完全依靠網路漫畫收入來維持生計;直至近幾年韓國網路漫畫市場大幅成長,知名漫畫家的收入才出現跳躍式的成長。

依KOCCA 的《2020 年網路漫畫家調查》,2019 年作品連載所獲得的全年收入,超過 5,000 萬韓元以上(約新臺幣 125.1 萬元)的網路漫畫家人數佔 30.6%,人數佔比最高,其次依序則是 3,000~5,000 萬韓元(不含)(23.4%)、1,000~2,000 萬韓元(不含)(19.2%)、2,000~3,000萬韓元(不含)(16.4%)、1,000 萬韓元(不含)以下(10.5%)。

與該項調查首次發布的《2018 年網路漫畫家調查》結果相比, 2017 年網路漫畫家在作品連載方面的收入分布,3,000 萬韓元以上佔多數(38.9%),其次依序為 2,000~3,000 萬韓元(不含)(26.8%)、 1,000~2,000 萬韓元(不含)(18.8%)、1,000 萬韓元(不含)以下(15.4%)。180 上述 2019 年網路漫畫的作品連載收入有明顯的成長,收入在達3,000 萬韓元以上的人數比重已達 54.0%,有過半漫畫家的連載收入已在此水準以上,較 2017 年時(38.9%)增加了 15.1 個百分點。

在網路漫畫產製方面,由於韓國網路漫畫不以「冊」數為出版單位,而是以條漫為主,內容更新頻率經常以一週為單位,甚至一週更新兩、三次,為了滿足讀者的期待,在這樣的交稿週期下,如何穩定供稿,對創作者而言是很大的壓力。在十幾年來市場機制運作之下, 目前韓國網路漫畫家一週平均可產出 80 至 120 格的條漫作品,產量相當豐富。但是,韓國漫畫家根據不同的專業領域,漫畫創作也經常出現由多位創作者共同完成作品的情況;例如將漫畫故事腳本、撰寫分鏡大綱等寫作工作,與繪畫、上色等分成多個工作部分,由漫畫家及漫畫輔助創作者共同完成。在傳統以紙本漫畫為主的出版業領域, 漫畫創作輔助者通常以學徒制的方式進入版漫畫市場,但是隨著網路漫畫市場的發展,專業漫畫家與業餘創作者之間的差距已逐漸縮小。

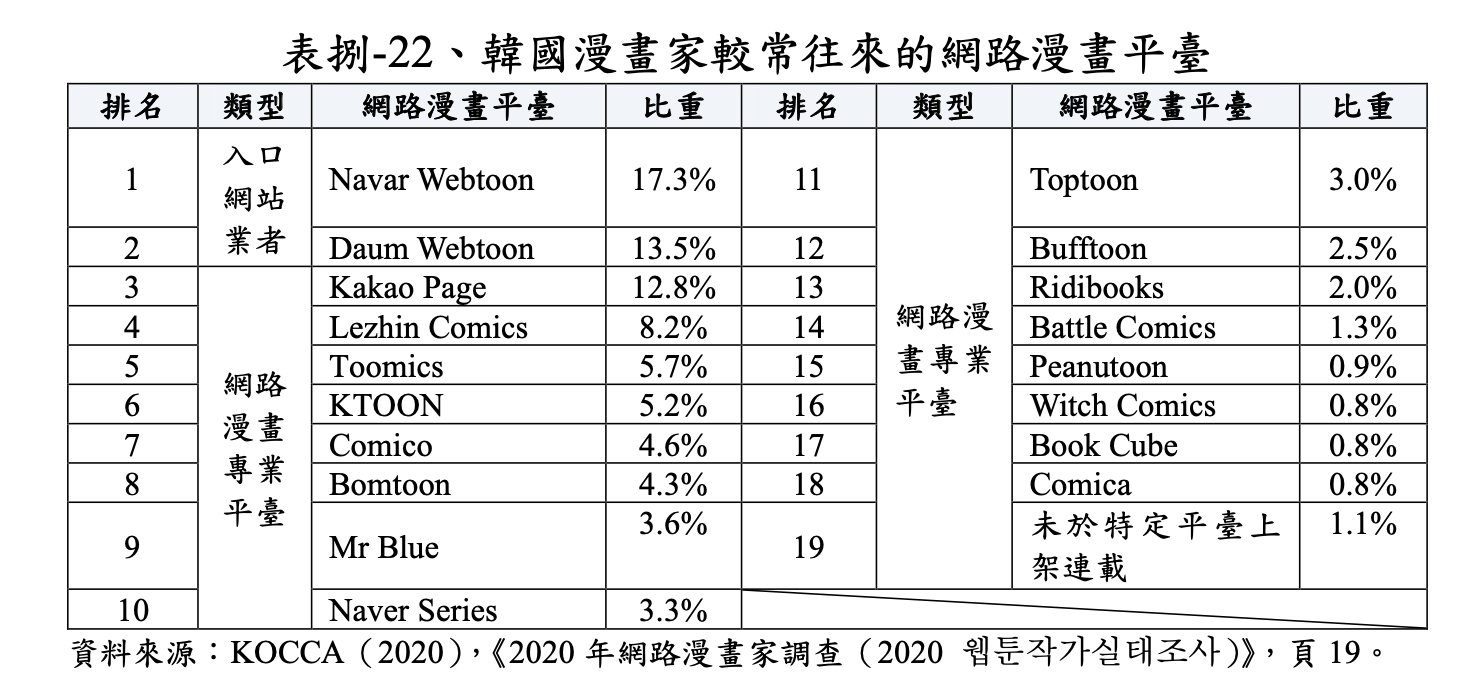

大型網路漫畫平臺或網站提供了網路漫畫眾創的服務(例如Naver Webtoon 提供「挑戰漫畫」和「最佳挑戰」等活動選拔方式, 讓作品具有人氣的創作者能夠跟平臺獲得簽約連載的機會),使得任何人都有機會透過申請上傳作品至平臺而獲得作品曝光的機會。依KOCCA 的《2020 年網路漫畫家調查》,在漫畫家較為密切往來的平臺中,比重較高者分別為 Naver Webtoon(17.3%)、Daum Webtoon(13.5%)、Kakao Page(12.8%)、Lezhin Comics(8.2%)、Toomics(5.7%)和KTOON(5.2%)等;由此可看出,多數漫畫家仍選擇以流量最大、最早進入經營網路漫畫市場的兩大入口網站業者 Naver、Daum 旗下所經營的平臺為主要合作標的。

Daum 於 2014 年為Kakao 所收購,成為 Kakao 集團的成員之一; 同時,Kakao 旗下的 Kakao Page 目前也是韓國最大的內容娛樂公司, 除了提供網路漫畫之外,也提供網路小說、電子書、網路戲劇等多元內容,吸引眾多用戶數,因此也讓越來越多的內容創作者加入與Kakao Page 合作的行列。目前在韓國網路漫畫產業生態中,實際上已形成以Naver 和Kakao 兩大集團為市場龍頭,以及以提供專門主題類型內容為主的多元網路漫畫專業平臺。在經紀代理、漫畫製作公司、網路漫畫平臺紛紛積極發掘和培養優秀漫畫作品的趨勢下,為漫畫創作者增加了透過贏得競賽而成為專業漫畫家的出道機會。

隨著網路漫畫市場成功驗證付費閱讀的商業模式之後,嚴格的市場競爭邏輯也逐漸成型;如果某漫畫系列作品受歡迎程度下降,那麼即使是目前知名的漫畫家,也無法能夠獲得保證繼續在同一平臺上登載下一部作品的機會,相反地,如果漫畫作品成功獲得讀者青睞,那麼即使是剛出道的新銳漫畫家也可能在短時間內爆紅崛起,成為高收入的明星漫畫家。尤其是在一源多用(OSMU)改編應用範圍不斷擴大的趨勢下,為網路漫畫 IP 創造了新的附加價值,對於新銳漫畫家而言,更具有市場誘因和吸引力。另一方面,嚴格的市場競爭邏輯也意味著,在經營付費閱讀的專業化平臺出現之後,需要提高連載作品的質量,以吸引讀者付費瀏覽;因此,對於網路漫畫產製穩定化的要求也就更高。

雖然根據 KOCCA 的 2020 年網路漫畫家調查,近七成(69.9%) 的漫畫家會自己同時處理故事寫作和繪畫工作,專注於故事寫作(11.8%)及專注於繪畫創作(18.3%)者的比例較低,不過,漫畫創作者之間,已開始會根據故事腳本設定和圖像繪畫製作等環節進行更細緻的分工,彼此之間的合作關係和合作形式也有所增加。在網路漫畫平臺上進行作品連載的漫畫家,可以透過向平臺申請媒合所需要的文字作家或繪畫輔助創作者,彼此共同合作完成作品產製;漫畫家與這些作家及繪畫輔助創作者之間的合作關係、利潤分配等,多半是以個人與個人之間的口頭約定方式,較少有正式簽約情況。根據KOCCA 的 2018 年網路漫畫家調查,網路漫畫家之中 50%有使用助手的經驗, 在 2020 年網路漫畫家調查中,此一比例則提升至 52.6%。

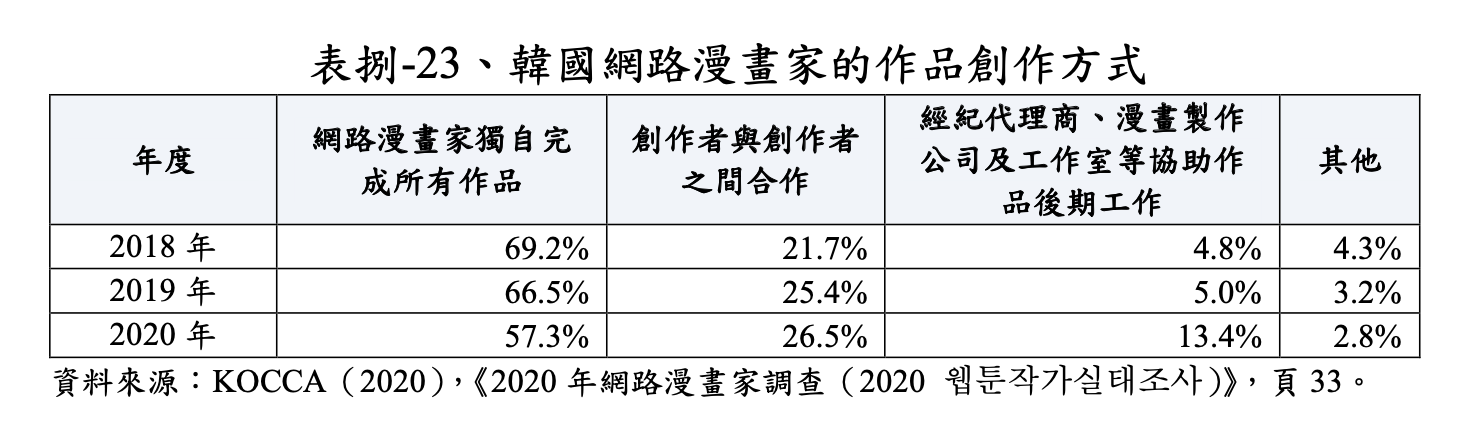

另外,韓國網路漫畫家的作品創作方式方面,2020 年網路漫畫家調查中,由網路漫畫家獨自完成所有創作流程的比例,由 2018 年的69.2%下降至 2020 年 57.3%;反觀,透過創作者之間的協作方式,則是由 2018 年的 21.7%上升至 2020 年的 26.5%,以及「經紀代理商、漫畫製作公司及工作室等協助作品後期工作」的比例也同樣由 2018 年的 4.8%增加至 2020 年的 13.4%。此一現象顯示,韓國的網路漫畫產業正逐漸變成僅靠個人創作者已不足以應付市場競爭的環境。

自 2010 年以來,韓國網路漫畫的產製和發行的結構發生了兩大變化。首先,企劃網路漫畫,並且扮演管理創作者和網路漫畫內容版權的經紀代理公司的數量呈現增加的趨勢。直到 2010 年之前,大多數的網路漫畫作者都直接與網路漫畫平臺簽約;平臺中的編輯部門負責企劃與管理作者,以及漫畫的刊登/發行之管理工作。但是,在開始出現許多人氣漫畫家之後,產業生態圈中也開始增加了一些網路漫畫經紀代理商,扮演漫畫家與平臺之間的溝通協調角色,漫畫家、經紀代理商與平臺之間的三邊合約結構關係也逐漸確立。

第二個產業生態變化是,網路漫畫平臺業者也開始創建經紀代理部門或成立相關子公司,形成產業鏈活動的垂直整合情況。Naver、Kakao Page 等大型網路漫畫平臺業者開始創建自己的經紀代理部門, 甚至透過設立子公司或投資併購的方式,將經紀代理業務納入集團事業版圖。同時,不只是大型平臺,一些中小型平臺也以大型平臺為仿效基準,成立了所屬的經紀代理子公司。影響所及,漫畫家與產業生態之間的關係開始發生改變。

有些漫畫家認為,與經紀代理公司合作,可以使漫畫家的工作更加穩定,並且在規劃下一個創作和進入市場時能夠獲得專業的幫助, 同時也會使得漫畫家在 IP 管理上變得更加容易。不過也有部分漫畫家認為,過去平臺會與漫畫家直接簽訂合作契約,但在平臺成立了經紀代理子公司之後,會傾向要求有意在該平臺連載作品的漫畫家須與其經紀代理子公司簽約,而非與平臺直接簽約,漫畫家則必須負擔相關的經紀代理費用,這樣的產業運作方式會降低漫畫家在漫畫內容收益上分配比例;影響所及,漫畫家的利潤下降,就較難再聘請助手來協助。然而,由於韓國網路條漫連載的更新週期快,越來越多的圖像設計和更高的圖片質量要求,都使得漫畫家難以獨自完成處理,再加上平臺上的競爭作品越來越多,如果缺乏助手協助,對於漫畫家而言即形成較大的創作壓力。在這種情況下,以集體創作、系統性量產的網路漫畫製作公司和工作室數量開始增加。這些網路漫畫製作公司或工作室的漫畫產製,有時被認為是一種「工廠化」的產製流程,多位漫畫家一起合作,分工完成一件作品的某項部分或環節,例如構圖、著色等,形成具有工廠風格的漫畫產製系統。而近年來,網路漫畫平臺業者不只投資成立經紀代理公司,同時更往產業上游投資併購上述的網路漫畫製作公司,同步跨足企劃、產製、經紀代理、發行等產業環節,形成整條產業鏈的完全垂直整合。

- 網路漫畫平臺與傳統漫畫出版社之關係

網路漫畫平臺的發展勢必影響原有紙本漫畫出版社。過去出版社也曾開發手機應用程式、並將紙本漫畫內容放上自己的平臺,但後續發展幾乎都失敗,最後改選擇與原生網路漫畫平臺合作。

傳統漫畫出版社和網路漫畫平臺不再只是純粹競爭關係,例如Kakao page 在 2018 年向 3 家代表性漫畫出版社大元文化、鶴山文化、SMC 等注資,挾其入口網站及雄厚資金的優勢發展內容。

六、韓國主要廠商對內容投資之市場競合趨勢

2019 年韓國網路漫畫平臺上的新作品總數為 2,767 部,單一平臺上架之獨家新作品總數為 1,617 部;新作品總數較 2018 年減少,但單一平臺獨家新作品總數則呈現成長,這意味著網路漫畫平臺日益傾向以獨家上架新作品來鞏固既有的讀者群,增加讀者對平臺的使用黏性,而非以爭取更多非獨家上架新作品來擴增平臺內容,這也代表著網路漫畫平臺端對於爭取優質網路漫畫作品的情況日趨競爭。由於網路漫畫市場不斷擴大,增加了各平臺業者對於爭取及開發優質網路漫畫內容的競爭性;包含在 Webtoon、Kakao Page、Lezhin Comics、Toomics、Toptoon 等都已成立獨立專責的網路漫畫企劃開發部門,展開以開發優質網路漫畫內容為核心的競爭。

————————————

178 손호영(2020),“등장하자마자 1·2 위... 웹툰원작드라마, 넷플릭스석권”,朝鮮日報, 2020/12/20,https://www.chosun.com/culture- life/culture_general/2020/12/20/XGAK6KEBJBDKLKRIVB7HCUN3DY/

179 KOCCA (2021).,《2020 年網路漫畫家調查(2020 웹툰 작가 실태조사 보고서)》, 頁 50。

180 KOCCA (2018).,《2018 年網路漫畫家調查(2018 웹툰 작가 실태조사 보고서)》, 頁 56。